Середина января 2026 года. То, о чем мы так долго спорили и чего ждали, наступило: правила игры для малого бизнеса изменились бесповоротно. Слово из трех букв — НДС — теперь реальность в ваших счетах и бухгалтерии.

Если в первые рабочие дни года вы почувствовали легкую панику — это нормально. «Страшный зверь» на самом деле — обычный инструмент. В этой статье разберем, как прямо сейчас настроить налоги так, чтобы они работали на вас, а не выгребали остатки прибыли.

Если в первые рабочие дни года вы почувствовали легкую панику — это нормально. «Страшный зверь» на самом деле — обычный инструмент. В этой статье разберем, как прямо сейчас настроить налоги так, чтобы они работали на вас, а не выгребали остатки прибыли.

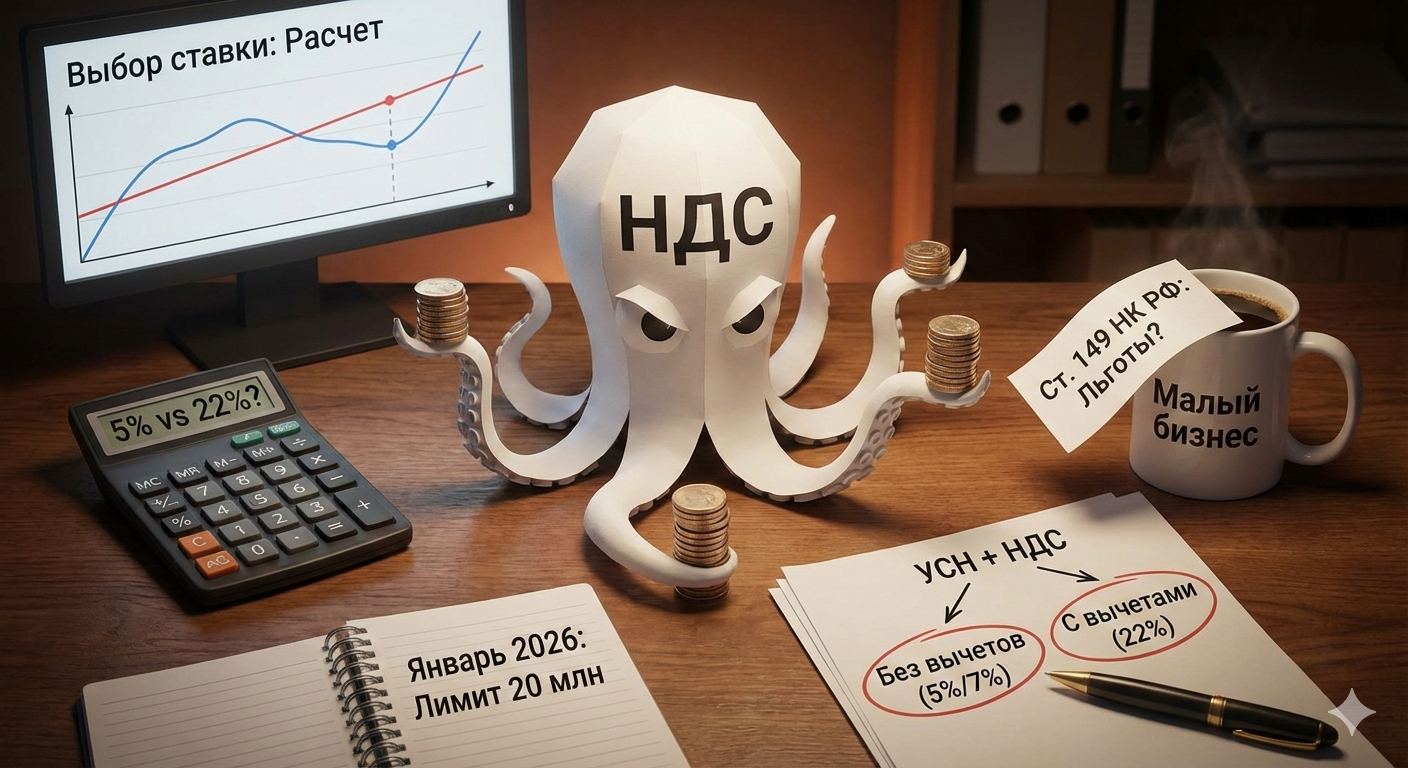

1. Лимит 20 миллионов: вы уже в игре?

Планка вхождения в «клуб плательщиков НДС» теперь максимально низкая. Вы обязаны платить этот налог, если ваш доход за прошлый (2025) год или уже в текущем периоде превысил 20 миллионов рублей.

Что важно понимать прямо сейчас:

- Если вы пробили 20 млн в 2025 году: С 1 января вы уже являетесь плательщиком НДС. Все счета, которые вы выставляете клиентам со второй недели января, должны включать налог.

- Если вы на подходе к лимиту: Следите за выручкой помесячно. Как только лимит будет превышен (например, в мае), вы начнете выставлять НДС с 1-го числа следующего месяца (с июня). Прошлое пересчитывать не придется, но «новая жизнь» начнется мгновенно.

2. Меню ставок: какой чек вы выставляете сегодня?

В январе 2026 года у предпринимателей на УСН есть три основных пути. Но помните: «дешевле» по процентам не всегда означает «выгоднее» для кармана.

Вариант А: Ставки 5% или 7% (Без вычетов)

Это путь «минималиста». Вы просто добавляете процент к цене и отдаете его государству.

- Ставка 5% — при доходе от 20 до 250 млн руб.

- Ставка 7% — при доходе от 250 до 450 млн руб.

- Главный минус: Вы теряете право на вычеты. Весь НДС, который вы сейчас платите своим поставщикам за товары, аренду или услуги, просто «сгорает».

Вариант Б: Ставка 22% (Общая, с вычетами)

Это классика, которая позволяет использовать магию налогового вычета. Вы платите в бюджет только разницу между тем, что начислили клиентам, и тем, что сами заплатили поставщикам.

3. Математика против интуиции: что выгоднее в январе?

Чтобы понять, правильно ли вы выбрали ставку в начале этого года, посмотрите на структуру своего бизнеса.

- Кому выгодны 5%? Идеально для сферы услуг, консалтинга и IT. Если ваши основные расходы — это зарплаты сотрудников (где нет НДС), то вычитать вам нечего. Проще и дешевле платить «чистые» 5% с оборота.

- Кому выгодны 22%? Выбор производств и торговли. Если вы закупаете сырье или товары у крупных компаний, которые работают с НДС, то высокая ставка позволит вам «схлопнуть» налог почти до минимума за счет вычетов.

Золотое правило 2026 года: Если ваш «входящий» НДС от поставщиков составляет более 75% от суммы, которую вы выставляете клиентам, — переходите на ставку 22%. Это математически выгоднее.

4. Скрытые камни: проверьте это немедленно

- Поставщики-«малыши»: Если вы выбрали ставку 22%, но ваши партнеры остались на УСН без НДС (доход до 20 млн) — вы в ловушке. Вычета не будет, и вы заплатите огромный налог из своей прибыли. Январь — лучшее время, чтобы провести аудит контрагентов.

- Ценовой вопрос: Вы уже подняли цены? Если нет, то НДС вы сейчас платите из своего кармана. Самое время пересчитать юнит-экономику.

- Можно ли передумать? Хорошая новость: если вы начали январь со льготной ставкой (5% или 7%), но уже сейчас поняли, что на вычетах при 22% сэкономили бы больше, закон позволяет сменить ставку в течение первых четырех кварталов.

5. А можно вообще не платить? (Да, проверьте льготы!)

Даже в новой реальности 2026 года льготы существуют. Проверьте статью 149 НК РФ:

- Общепит: При соблюдении условий (выручка, зарплаты) может быть полностью освобожден от НДС.

- Социальные товары: Существуют ставки 0% и 10%. При них вы сохраняете право на вычеты, что может сделать ваш бизнес сверхприбыльным.

Резюме: План действий на вторую половину января

НДС — это не приговор, а новый уровень сложности. Чтобы пройти его успешно:

- Проведите ревизию чеков: Какая доля НДС была в ваших расходах за первые две недели года?

- Соберите счета-фактуры: Теперь это ваши главные документы. Нет счета-фактуры — нет вычета (денег).

- Автоматизируйте всё: Вести НДС «на коленке» в 2026 году невозможно. Налоговая принимает декларации только в электронном виде и видит каждую вашу ошибку в реальном времени.

Не бойтесь цифр — в январе 2026 года они на стороне тех, кто умеет считать быстро и на холодную голову!